03.12.2019: Боб Ферклоу, доктор философии в области патологии растений, директор департамента «Консалтинга и анализа глобальной рыночной информации» Клеффманн Групп - рассказал нам о динамике мирового рынка пестицидов, появлении новых действующих веществ и слиянии крупных компаний.

Сегодня мы поговорим о глобальном рынке средств защиты растений и основных мировых тенденциях в этой сфере. Наш собеседник - Боб Ферклоу, доктор философии в области патологии растений, директор департамента «Консалтинга и анализа глобальной рыночной информации» Клеффманн Групп - рассказал нам о динамике мирового рынка пестицидов, появлении новых действующих веществ и слиянии крупных компаний. В первой части инетрвью читайте о рынках Европы, Азии и Африки: куда двигаются, чего ожидать в ближайшие 5-10 лет...

|

Досье

Боб Ферклоу. Родился в фермерской семье в Великобритании. Окончил сельскохозяйственный колледж, имеет докторскую степень по патологии растений Университета Глазго, степень бакалавра по сельскохозяйственным технологиям Университета Харпер Адамс, Англия.

В течение последних 25 лет занимается стратегическими рыночными исследованиями, связанными не столько с детальным анализом отдельной выборки или отдельной страны, сколько с анализом общей картины.

Др. Ферклоу занимается исследованием глобальных трендов сельскохозяйственных рынков. В роли директора департамента AgMarket Insights® Др. Ферклоу отвечает за управление портфелем аналитических продуктов, которые удовлетворяют глобальным информационным потребностям клиентов компании. Кроме консалтинговых продуктов, в портфель глобальных продуктов Компании также входит база данных AgriGlobe® - уникальная база данных по более чем 75 странам мира, покрывающая 95 % всего мирового рынка средств защиты растений

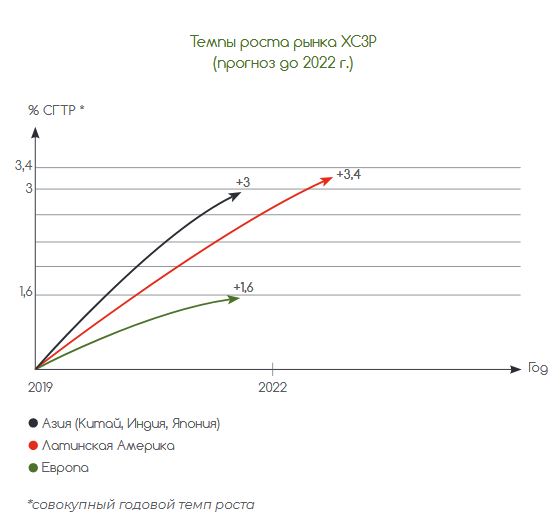

* - совокупный годовой темп роста

- Г-н Ферклоу, в каком направлении развивается и куда двигается глобальный рынок защиты сельскохозяйственных культур?

- Лучше всего смотреть на этот вопрос с исторической точки зрения. Разумеется, нельзя забывать о том, что мы должны двигаться вперед, однако, если оглянуться назад, можно увидеть, что в течение последних 5 лет на рынке роста практически не наблюдалось. Рост составил 0,71 % СГТР*. В 2018 году стоимость рынка составила 55,25 млрд долларов: это фактически уровень «Х» с учетом среднего значения обменного курса за год, определенный из расчета на сельскохозяйственный год. Так что, в общем и целом, стоимость сейчас та же, что была пять лет назад. Основная причина - колебания валютных курсов: укрепление доллара относительно других валют, сильное удешевление других валют, например, российского рубля. Аналогичная картина и на крупных рынках, таких как Бразилия. Однако, если подойти к этому вопросу с точки зрения площади, рынок вырос на 3,6 % СГТР за тот же период. Под площадью я имею в виду глубокоосвоенные земли, производящие больше продукции.

Но если задуматься о том, что произойдет в ближайшие пять и более лет, картина получится совсем другая. Здесь мы действительно увидим высокие темпы положительного роста. К примеру, в 2019 -2020 гг. ожидается рост 1,6 % СГТР*.

При этом, разумеется, нужно сделать несколько оговорок. Во-первых, оценка производится в постоянных ценах в долларах США, так что мы не можем здесь учесть, например, возможное удешевление бразильского реала по отношению к доллару. Как не можем учесть и влияние курса евро к доллару. Но в постоянных ценах в долларах США в ближайшие два года темп роста рынка будет равен 1,6 %.

Так что эти 55,25 млрд долларов, о которых я говорил, превратятся в 58,4 млрд долларов к концу 2020 года. И этот рост мы увидим не в Европе. Положительный рост на уровне 3 % СГТР* главным образом будет в Азии, где основными рынками являются Индия, Китай и Япония. Также в ближайшие два года прогнозируем рост около 3,4 % СГТР* в странах Латинской Америки.

- Каковы главные причины спада на рынках, например, в европейских странах, с точки зрения стоимости, объема?

- Причин множество. Но, замечу, мы рассматриваем Россию как часть Европы с географической точки зрения, хотя она не является членом Европейского Союза. Россию мы считаем одним из наших растущих рынков, однако самым крупным растущим рынком остается Франция. В то же время сегодня во Франции наблюдается серьезный спад, вызванный в большей степени программой «Экофито».

Справка:

Программа «Экофито» (‘Ecophyto"), начатая в 2008 году, предусматривает сокращение объема пестицидов в масштабах страны, а, в перспективе, и в масштабах Европы.

ЕС постоянно выводит с рынка действующие вещества в рамках Директив 91/717 и 91/414. Словом, причина кроется в политике, а также в изменении климата, который становится теплее, суше и все более переменчивым от года к году. Но главная причина спада европейского рынка - политика.

Что касается российского рынка - здесь мы наблюдаем рост главным образом по причине увеличения значимости сельского хозяйства и, разумеется, торговых санкций, вводимых как на российские товары, поставляемые в Европу, так и наоборот. Так что высокие темпы российского роста, очевидно, также объясняются политическими причинами.

Поэтому говорить об отсутствии роста в Европе нельзя.

- Некоторые международные компании в настоящее время проявляют интерес к китайскому и индийскому рынкам. Есть тенденции к перемещению производства между этими двумя странами. Что вы думаете об этом процессе? Какое влияние оно окажет?

- Тут стоит сказать о политике «Голубого неба», которую Китай проводит уже в течение трех - четырех лет. Она предусматривает масштабное сокращение числа «грязных» предприятий. Цифры просто умопомрачительные - что-то около 40 000 закрытых заводов по стране. Честно говоря, многие из них нужно было закрыть: они были неэффективные, грязные и совсем не обязательно производили продукцию хорошего качества. Думаю, в результате мы увидим серьезные улучшения в Китае, он станет чище с экологической точки зрения и сможет производить продукцию более высокого и стабильного качества. По моим данным Китай продолжит закрывать эти заводы и сейчас идет третий этап этой программы. Сначала они сосредоточились на Пекине, сейчас на очереди Шанхай. Мелким китайским производителям будет все труднее. Это, очевидно, означает, что перед импортерами непатентованных действующих веществ встанет важная проблема поиска поставщиков. Раньше такой проблемы не было, сейчас она есть. Через пять лет, думаю, нам это будет казаться кратковременным явлением. Постепенно ситуация нормализуется, заводы перенесут на запад, подальше от городов, и они станут крупнее, эффективнее, а это значит - более конкурентоспособными.

Тем временем, на мировой рынок начинает возвращаться Индия. Опять же, 15 лет назад Индия была крупнейшим производителем, о Китае тогда и речи не шло. У Индии есть все возможности наверстать упущенное. Сейчас, в 2019 году, если посмотреть на объем патентованной продукции, экспортируемой из Индии, по сравнению с Китаем, эта цифра составляет менее 20 %. Индия также, как правило, делает упор на более дорогостоящие действующие вещества. Традиционно это всегда были пиретроидные инсектициды, фунгициды и другие продукты. Гербицидами Индия, как правило, не занимается. Гербициды обычно продавались меньше, чем более качественные фунгициды из Индии. Ограничением для Индии является отсутствие у нее доступа к сырью: при любом сценарии, Индии придется закупать его у Китая. Так что Китай останется на рынке, спад продолжится в течение ближайших четырех - пяти лет. Индия увеличит объемы производства, заполняя образовавшуюся пустоту, но в более долгосрочной перспективе Китай вернется на рынок.

Другая тенденция состоит, конечно же, в возможности организации производства в других странах, например, в России. Россия и раньше производила базовые молекулы, как и Украина, однако производство может быть открыто и в других местах, например, в Африке. Таким образом, меняется общая динамика, но через пять-десять лет, думаю, Китай восстановит нормальные объемы производства.

- Итак, с одной стороны, объем потребления продукции для защиты растений в мире увеличивается. С другой стороны, мы наблюдаем перемещение производств и различные процессы в Китае, который является главным поставщиком действующих веществ в настоящий момент. Считаете ли вы, что в ближайшем будущем сокращение производства действующих веществ в Китае не будет компенсировано наращиванием производства в Индии, что может привести к дефициту действующих веществ?

- Это уже происходит. Общая картина, которую вы не учитываете, или учитываете не полностью, такова, что, много производственных предприятий расположено в Европе, также много в Америке, но эти производители поставляют продукцию главным образом научно-производственным, а не постпатентным компаниям. Так что ситуация осложнится именно для постпатентных компаний, а не для научно-производственных. То, что мы наблюдаем, это сокращение сегмента дистрибуции. Зачастую дистрибуция составляет 40-50 % от цепочки создания стоимости, и эта цифра сокращается до 40 %, 30 %, 20 %. Сейчас есть много мощностей, чтобы компенсировать этот процесс. И это лишь вопрос времени, сможет ли Китай, который постоянно реформируется, плюс Индия, плюс дистрибуция, плюс, возможно, снижение спроса - я думаю, спрос снизится по объему, но не обязательно по стоимости, - будет ли снижение спроса достаточным для компенсации, и дефицита, в конечном счете, не будет. Но ситуация очень близка к дефициту, и я уверен, что многим фермерам, которые не смогут достать нужную им продукцию, придется переключиться на другие продукты.

Но в настоящий момент не думаю, что следует ожидать повального дефицита. Дело в том, что вся цепочка создания стоимости сжимается. Обычно продукцию, которую мы производили, фермер использовал через шесть-девять месяцев. Это очень долгий срок, и он сократится. Нам придется повысить эффективность, чтобы срок от производства до потребления составлял порядка двух месяцев.

- Хорошо, но как это повлияет на цены?

- Здесь все просто. Когда мы изучали исторические данные, я сказал: «Стоимость не растет, но растет площадь». А на счет будущего я сказал: «Слушайте, я хочу увидеть увеличение стоимости этого рынка на 1,5-2 %». И я сказал, что мне не нравится текущий нулевой рост. По большей части, фактором роста служит повышение цены. Мы наблюдали огромные скачки цен, к примеру, на глифосат, который подорожал на 23-25 % при том же объёме. Однако большая часть этого повышения компенсирована внутри дистрибьюторской цепочки, которая имеет достаточную маржу. Но, думаю, в перспективе значительная часть повышения перейдет на фермеров. И это будет способствовать увеличению рынка. Именно поэтому значительная часть такого увеличения на 1,5-2 % в ближайшие несколько лет будет обусловлена лишь повышением цен.

- Недавно произошли слияния крупных компаний. Считается, что это конец, что все уже произошло и что в будущем значимых слияний не предвидится. Но как завершившийся период слияний повлияет на рынок?

- Думаю, в будущем нас еще ждут крупные слияния. Вероятно слияние ChemChina и Sinochem. После этого начнется консолидация японских компаний, затем индийских. В Китае мы увидим широкомасштабную консолидацию мелких компаний. Но не настолько значимых, как, например, Syngenta, Bayer, Monsanto или Corteva.

Тем не менее, хороший вопрос: какое влияние эти слияния оказали на отрасль? Например, BASF, продающий глюфосинат, ранее принадлежавший Bayer - меняет ли это что-нибудь? Первое, что мы заметили полтора-два года назад, это то, что регуляторы в Индии, России, Евросоюзе и США сильно уравняли правила игры. Если взглянуть на доли рынка Syngenta и Bayer в настоящий момент, мы увидим, что они почти одинаковы, как и доли BASF и Corteva. То же можно сказать, например, про Adama и FMC. Так что сейчас крупные научно-производственные компании находятся в более равных условиях и честно конкурируют друг с другом.

Тогда как раньше Syngenta имела 10 % рынка, за ней шли Bayer, а следом -BASF. Теперь же мы наблюдаем больше конкуренции между крупнейшими игроками отрасли. Это привело к сильному снижению цен, которое несколько компенсировало их повышение, вызванное давлением в постпатентном секторе отрасли.

Таким образом, в результате мы наблюдаем фундаментальную перемену в отрасли: она стала более конкурентной, более чувствительной к изменению цен и, вследствие конкуренции между крупными компаниями, - здесь я немного переключусь на семена - компании обращают внимание на Corteva, Bayer+Monsanto, на США, на долю рынка кукурузы в США, соевых бобов Бразилии, при этом уделяя меньше внимания пестицидам. Это открывает интересные возможности для менее крупных постпатентных компаний. Безусловно, все названные факторы повлияли на отрасль. Изменилась ее конкурентоспособность, чувствительность к ценам, а также появилось много новых возможностей для небольших компаний.

- Вы упомянули, что ожидается слияние Sinochem и Chem China. Как, по вашему мнению, это отразится на рынке в будущем?

- Китайское правительство заявляло, что стране нужно два суперпредприятия. Одно у них уже есть - Syngenta, теперь нужно второе. В результате слияния образуется компания, сопоставимая по размерам с BASF. Это будет глобальный игрок, и, думаю, следствием этого станет более интенсивная интеграция Syngenta и Adama. Такое суперпредприятие может быть создано только за счет слияния такой компании, как, напрмер, Nutrichem, которая является одной из крупнейших постпатентных компаний, с Red Sun, Wing или другими компаниями. Небольшим постпатентным предприятиям придется расти, становиться более конкурентоспособными на рынке.

Можно сказать: «Вот две китайские компании, на что они могут повлиять?» Но я считаю, это будет оказывать сильнейшее давление на местные китайские компании, заставит их консолидироваться и образовать новую, крупную компанию. В этом и заключается цель китайского правительства, они всегда об этом говорили.

Хочу кое-что добавить. Думаю, это важно для российских постпатентных компаний. Я уверен, что слияние Syngenta с Chem China привело к тому, что россияне потеряли ряд поставщиков. А если учесть все компании группы Chem China, это может оказать еще большее давление на поставки материалов из Китая в такие страны, как Россия. Это важный момент...

|

Betaren Agro № 8

03.12.2019 0Озимая пшеница Ермоловка вновь подтвердила свой статус победителя: в условиях Башкортостана средняя урожайность на делянке составила 120,4 ц/га. Рекорд для республики зафиксировали в присутствии заместителя премьер-министра регионального правительства, министра сельского хозяйства Ильшата Фазрахманова.

Опытные делянки Ермоловки высевались на полях Учебно-научного центра Башкирского ГАУ и демонстрировались в рамках республиканского семинара «День поля». Отчётная уборка пшеницы прошла 28 июля, максимальную среднюю урожайность зафиксировали на делянке с интенсивным питанием – 120,4 ц/га при уборочной влажности 11%.

Эти результаты особенно показательны для условий Приволжского федерального округа. Они демонстрируют, что потенциал интенсивного сорта реализуется при грамотном управлении технологией: сбалансированном минеральном питании, эффективной защите растений и точном сопровождении посевов. Напомним, что Ермоловка относится к новому поколению сортов орловского биотипа озимой пшеницы. Это достижение департамента селекции и семеноводства «Щёлково Агрохим». Ей принадлежит рекорд 122,6 ц/га, полученный в Орловской области в 2025 году. Ермоловка максимально отзывчива на приёмы интенсификации. Внесена в Государственный реестр селекционных достижений РФ в 2025 году. Её отличают короткая неполегающая соломина, массивный поникающий колос и высокая озернённость – до 50–80 зёрен в колосе вместо 20–30 у традиционных сортов. Именно такая архитектура растения позволяет эффективно использовать высокий агрофон и формировать урожай, недостижимый для прежних селекционных образцов.

Рекордную уборку продемонстрировали Ильшату Фазрахманову. Министр отметил, что подобные результаты должны стать ориентиром для современных зернопроизводителей: «Нам важно повышать планку на минимальный урожай – до 30–40 центнеров с гектара, а не как раньше 15–20 ц/га. Потенциальный показатель мы сегодня увидели. Сегодняшняя тенденция – не снижать затраты, а повышать их, инвестируя в удобрения, защиту и микроэлементы. Чем выше урожайность, тем меньше себестоимость».

По словам замглавы Уфимского представительства «Щёлково Агрохим», д. с.-х. н. Радика Гайфуллина, «удобрения сегодня делают урожай». При этом важную роль играют не только основные элементы питания, но и микроэлементы, позволяющие максимально реализовать генетический потенциал сорта.

В опыте испытывали четыре схемы минерального и листового питания по фоновой защите на основе пестицидов «Щёлково Агрохим». В схеме защиты присутствовали и новинки ассортимента: протравитель ПОЛАРИС КВАТРО, СМЭ, гербицид против двудольных ГЛОК, ВДГ, фунгицид ЭЙС, ККР. «Без высокоэффективных СЗР мы бы не раскрыли потенциал сорта, так как погодные условия становятся всё экстремальнее, а количество фитосанитарных угроз увеличивается с каждым годом», – комментирует Радик Гайфуллин. По вегетации также применяли микроудобрения серии УЛЬТРАМАГ на основе бора, серы, цинка, молибдена. Решения по подкормкам принимали исходя из ситуации на поле. К примеру, в условиях текущего жаркого сезона применение бора дало прибавку 10–15%, уточняет Радик Разилевич.

Схема основного питания делянки, продемонстрировавшей рекордный показатель, выглядела так: N8:P15:K30 (300 кг/га) перед посевом, жидкое азотное удобрение N26:S2 (150 л/га) в кущение, N26:S2 (50 л/га) в трубкование, N26:S2 (25 л/га) в начале образования зерна. Кроме того, пять раз вносили листовые подкормки, в том числе УЛЬТРАМАГ ХЕЛАТ Cu-15, УЛЬТРАМАГ СУПЕР СЕРА-900, УЛЬТРАМАГ ХЕЛАТ Zn-15.

«Расчёты показывают экономическую эффективность. При традиционном подходе с урожайностью пшеницы 30 центнеров с гектара затраты составят 25 тысяч рублей на гектар. При новой технологии с урожайностью 120,4 центнера с гектара, затраты вырастут до 50 тыс. руб., но при этом себестоимость килограмма зерна снизится до 4,15 руб./кг», – объясняет Радик Гайфуллин.

Рекордная для республики урожайность озимой пшеницы не предел стремлений специалистов «Щёлково Агрохим». Уже этой осенью хозяйство «Нерал Матрикс» в Туймазинском районе посеет 200 га Ермоловки. Целевой ориентир урожайности по схеме возделывания «Щёлково Агрохим» – от 120 ц/га. Хозяйство планирует принять участие в конкурсе «Бункер покажет!», где сельхозпредприятия разных агроклиматических зон будут соревноваться в урожайности сортов озимой пшеницы селекции «Щёлково Агрохим». Подробности – на сайте озимая.рф.

Добавим, что в этом году сорт Ермоловка возделывается в нескольких хозяйствах республики в производственных посевах и даёт отличные результаты. Так, в первые дни уборки средняя урожайность пшеницы-рекордсменки на полях ООО «Раевсахар» составила 87 ц/га. Средняя урожайность культуры по республике в 2026 году, по предварительным данным, – 44-45 ц/га.